212rikanmofo

Oryginalny plakat- 31 stycznia 2003 r.

- 21 lis 2019

Wolałbym używać karty Apple Card jako mojego głównego CC, ale wiem, że oferuje tylko 3% zwrotu gotówki tylko w niektórych miejscach. Niektóre z powodów, dla których bardziej lubię kartę Apple, to to, że podoba mi się to, jak jest powiązana z ekosystemem i uwielbiam to, że widzę wszystko w jednym miejscu. Jest uporządkowany i łatwy do śledzenia. Dodatkowo mam wyższy limit kredytowy, żadnych opłat rocznych, żadnych opłat międzynarodowych za podróże i niższe RRSO w porównaniu z moją kartą BoA Cash. I podoba mi się, jak od razu dostajesz pieniądze do Apple Cash.

Czy ktoś ma listę wszystkich procentów zwrotu gotówki, które otrzymujesz za pomocą karty Apple Card? Działa tylko tam, gdzie akceptowane jest Apple Pay, więc czy oznacza to, że musisz fizycznie korzystać z metody NFC na telefonie/zegarku i/lub przesunąć fizyczną kartą Apple podczas płacenia w sklepie (nie podczas zakupów online)?

Jeśli sobie przypominam, zauważyłem, że nie otrzymałem zwrotu gotówki, gdy przeciągnąłem moją rzeczywistą kartę Apple, gdy kupiłem coś na lotnisku na Tajwanie. r

Rigby

- 5 sierpnia 2008

- San Jose, Kalifornia

- 21 lis 2019

Karta Apple: 3% na zakupy w Apple, 2% na transakcje Apple Pay (zarówno w sklepie, jak i online), 1% na wszystko inne.

Tam, gdzie karty BofA naprawdę błyszczą, jest to, czy możesz zgromadzić wystarczającą ilość oszczędności w BofA lub inwestycje w Merrill Edge, aby zakwalifikować się do statusu „platyny honoru”. Karta Cash Rewards daje wtedy 5,25% dla kategorii, 3,5% dla artykułów spożywczych i 1,75% dla wszystkiego innego. Możesz również połączyć go z innymi kartami, które dają ~2,6% na wszystko.

Osobiście uważam, że o ile interfejs graficzny Apple Card jest naprawdę fajny, to dużą wadą jest to, że można *tylko* zarządzać kartą z telefonu. Nie możesz uzyskać do niego dostępu za pomocą przeglądarki internetowej.

gsmornot

- 29 września 2014 r.

- 21 lis 2019

C DM

macrumors Sandy Bridge

- 17 paź 2011

- 21 lis 2019

Rigby powiedział: Możesz również połączyć to z innymi kartami, które dają ~2,6% na wszystkim.Ciekawe, jakie inne karty? I w jaki sposób łączyć?

[automerge] 1574407431 [/ automerge]

gsmornot powiedział: Jedyną rzeczą, którą Apple Card ma, a której nie ma BoA, jest brak opłat za transakcje zagraniczne.Jeśli dobrze pamiętam, BoA ma to na swojej karcie nagród podróżnych, ale niestety nie na swojej karcie nagród pieniężnych.

gsmornot

- 29 września 2014 r.

- 22 lis 2019

C DM powiedział: Ciekawe, jakie inne karty? I w jaki sposób łączyć?Miałem kiedyś kartę nagród za podróż, ale nie korzystałem z niej, więc ją wyłączyłem. Złą rzeczą jest to, że nie zawsze jest oczywiste, że transakcja będzie spoza USA. W przypadku DBrand to Kanada. Zdarzyło mi się to również w serwisie eBay i przez większość czasu nie wiesz, dopóki nie otrzymasz wiadomości po stwierdzeniu, że właśnie to zrobiłeś, a oto twoja opłata. r

[automerge] 1574407431 [/ automerge]

Jeśli dobrze pamiętam, BoA ma to na swojej karcie nagród podróżnych, ale niestety nie na swojej karcie nagród pieniężnych.

Rigby

- 5 sierpnia 2008

- San Jose, Kalifornia

- 22 lis 2019

C DM powiedział: Ciekawe, jakie inne karty? I w jaki sposób łączyć?Karta Travel Rewards. 1,5% zwrotu gotówki na wszystko lub ~2,6%, jeśli masz status „platinum honors”. Lub, jeśli wystarczająco dużo podróżujesz, kartę Premium Rewards. Ma roczną opłatę, ale łatwo ją odzyskać, jeśli trochę podróżujesz, a następnie otrzymasz większy zwrot pieniędzy za podróże i posiłki. Osobiście posiadam dwie karty nagród pieniężnych i jedną kartę nagród premium. Mój cashback sięga 4 cyfr rocznie. b

bniu

- 21 kwietnia 2010

- 30 lis 2019

mlody

- 11 listopada 2012 r.

- Wietrzne Miasto

- 9 gru 2019

Podsumowując, wiem, że zostawiamy trochę $ na stole, aby nie obracać kartami, aby zmaksymalizować korzyści związane ze zwrotem gotówki, ale mniej gorączkowe jest sprawdzanie tylko jednej karty przeciwko 4 itd. Nadal mam słabość do BOA i ja polecę ją wielu (biorąc pod uwagę przypadki użycia), ale ruszyłem dalej, a szkoda, ponieważ jest to karta, która ma najwyższy limit kredytowy ze wszystkich, jakie mam.

Odpowiadając na Twoje pytania, jeśli ogólne wykorzystanie karty nie jest aż tak wysokie, różnica w cashbacku prawdopodobnie nie będzie miała większego znaczenia. Myślę, że zarówno BOA, jak i Apple Card dobrze się uzupełniają, ale obie cierpią z powodu braku przedłużenia gwarancji itp. Obróciłbym je obie, jeśli lubisz ten rodzaj gry. C

C DM

macrumors Sandy Bridge

- 17 paź 2011

- 9 gru 2019

mlody powiedział: Od wielu lat jestem wielkim fanem karty BOA (konta czekowe/oszczędnościowe mam od czasów banku w LaSalle), ale kiedy wyszłam za mąż i moja rodzina powiększyła się, a wraz z nią wydatki, kwartalny limit 2500 dolarów naprawdę boli i sprawia, że karta jest w najlepszym razie średnia dla naszego użytku. Ponieważ umieszczamy nawet najmniejsze transakcje (jesteśmy w 99% bezgotówkowe), często zdarza się, że przekraczamy limit w ciągu jednego miesiąca (lub mniej), pozostawiając nas na dwa miesiące z zaledwie 1% zwrotu gotówki. Kiedyś obracałem karty, aby zmaksymalizować korzyści (wraz z 5% premią kwartalną), ale to zwykle prowadziło do szalonej żony, która zawsze była zdezorientowana, której karty użyć, a moja ocena kredytowa ucierpiała, ponieważ wszystkie karty zaczęły zgłaszać salda, gdy ja zawsze brakowało ich zapłaty przed zamknięciem wyciągu (nie w terminie).Przeszedłeś na kartę Apple? m

Podsumowując, wiem, że zostawiamy trochę $ na stole, aby nie obracać kartami, aby zmaksymalizować korzyści związane ze zwrotem gotówki, ale mniej gorączkowe jest sprawdzanie tylko jednej karty przeciwko 4 itd. Nadal mam słabość do BOA i ja polecę ją wielu (biorąc pod uwagę przypadki użycia), ale ruszyłem dalej, a szkoda, ponieważ jest to karta, która ma najwyższy limit kredytowy ze wszystkich, jakie mam.

Odpowiadając na Twoje pytania, jeśli ogólne wykorzystanie karty nie jest aż tak wysokie, różnica w cashbacku prawdopodobnie nie będzie miała większego znaczenia. Myślę, że zarówno BOA, jak i Apple Card dobrze się uzupełniają, ale obie cierpią z powodu braku przedłużenia gwarancji itp. Obróciłbym je obie, jeśli lubisz ten rodzaj gry.

mlody

- 11 listopada 2012 r.

- Wietrzne Miasto

- 10 gru 2019

C DM powiedział: Przeszedłeś na kartę Apple?Przepraszam za wyjaśnienie nitów. Przeszliśmy na Citi Visa z Costco jako główną kartę, ponieważ większość zakupów, które robimy, odbywa się w Costco, a Apple Card (mastercard) nie jest akceptowana w Costco. Największym problemem dla nas z Apple Card jest brak możliwości korzystania z narzędzi do zarządzania pieniędzmi, takich jak Quicken czy Mint.

Rigby

- 5 sierpnia 2008

- San Jose, Kalifornia

- 10 gru 2019

mlody powiedział: Od wielu lat jestem wielkim fanem karty BOA (konta czekowe/oszczędnościowe mam od czasów banku w LaSalle), ale kiedy wyszłam za mąż i moja rodzina powiększyła się, a wraz z nią wydatki, kwartalny limit 2500 dolarów naprawdę boli i sprawia, że karta jest w najlepszym razie średnia dla naszego użytku. Ponieważ umieszczamy nawet najmniejsze transakcje (jesteśmy w 99% bezgotówkowe), często zdarza się, że przekraczamy limit w ciągu jednego miesiąca (lub mniej), pozostawiając nas na dwa miesiące z zaledwie 1% zwrotu gotówki.Rozwiązanie jest proste: zdobądź drugą kartę Cash Rewards. A ze statusem „Platinum Honors” nadal otrzymasz 1,75% po wyczerpaniu kategorii.

Kiedyś obracałem karty, aby zmaksymalizować korzyści (wraz z 5% bonusem kwartalnym), ale to zwykle prowadziło do szalonej żony, która zawsze była zdezorientowana, której karty użyć, a moja ocena kredytowa ucierpiała, ponieważ wszystkie karty zaczęły zgłaszać salda, gdy ja zawsze brakowało ich zapłaty przed zamknięciem wyciągu (nie w terminie).Absolutnie nie ma potrzeby, aby zawsze spłacać saldo przed zamknięciem wyciągu, ponieważ efekt raportowanych sald jest tymczasowy. Jeśli chcesz zoptymalizować swój wynik przed złożeniem wniosku o kredyt, wystarczy jednorazowa spłata kart przed zamknięciem wyciągu. W przeciwnym razie po prostu zostaw wszystko na automatycznej płatności, aby nigdy nie przegapić płatności (co może naprawdę zepsuć zdolność kredytową przez dłuższy czas).

Erehy Dobon

Zawieszony

- 16 lut 2018

- Nie ma usługi

- 10 gru 2019

mlody

- 11 listopada 2012 r.

- Wietrzne Miasto

- 12 grudnia 2019 r.

Rigby powiedział: Rozwiązanie jest proste: zdobądź drugą kartę Cash Rewards. A ze statusem „Platinum Honors” nadal otrzymasz 1,75% po wyczerpaniu kategorii.

Absolutnie nie ma potrzeby, aby zawsze spłacać saldo przed zamknięciem wyciągu, ponieważ efekt raportowanych sald jest tymczasowy. Jeśli chcesz zoptymalizować swój wynik przed złożeniem wniosku o kredyt, wystarczy jednorazowa spłata kart przed zamknięciem wyciągu. W przeciwnym razie po prostu zostaw wszystko na automatycznej płatności, aby nigdy nie przegapić płatności (co może naprawdę zepsuć zdolność kredytową przez dłuższy czas).

Moja żona ledwo radziła sobie z różnymi kartami, teraz wyobraź sobie identyczną kartę, ale z innym numerem konta. Brzmi świetnie w teorii. Być może udałoby mi się zrobić taki trik, gdybym był sam i był w stanie kontrolować 100% wydatków.

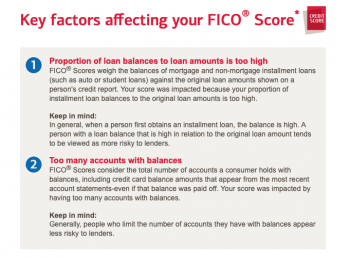

Cóż, chociaż zgadzam się z tym, że efekt zgłaszanych sald jest tymczasowy, jeśli będziesz nadal robić to z miesiąca na miesiąc dla wszystkich swoich kart, twoja zdolność kredytowa ucierpi po kilku miesiącach i będzie kontynuowała tendencję spadkową, niezależnie od tego, czy spłacisz wszystkie salda wcześniej termin płatności i nigdy nie przegapisz płatności - przynajmniej takie jest moje doświadczenie po żonglowaniu 4 kartami kredytowymi przez ostatnie 12 miesięcy. W celach informacyjnych załączam fragment mojego najnowszego raportu za pośrednictwem BOA. Chociaż nie mówię, że wszyscy będą mieli takie same doświadczenia, zdecydowanie wpłynęło to na mój wynik, dlatego powiem, że przekręć kilka dodatkowych dolców i przestawię się na użycie jednej karty.

Załączniki

- Wyświetl element multimedialny ' href='tmp/attachments/screen-shot-2019-12-12-at-6-28-25-pm-png.882441/' >

Zrzut ekranu 12.12.2019 o 18.28.25.png'file-meta'> 110,3 KB · Wyświetleń: 99

Zrzut ekranu 12.12.2019 o 18.28.25.png'file-meta'> 110,3 KB · Wyświetleń: 99

Rigby

- 5 sierpnia 2008

- San Jose, Kalifornia

- 12 grudnia 2019 r.

mlody powiedział: Cóż, chociaż zgadzam się z tym, że efekt zgłaszanych sald jest tymczasowy, jeśli nadal będziesz to robić z miesiąca na miesiąc dla wszystkich swoich kart, twoja zdolność kredytowa ucierpi po kilku miesiącach i będzie kontynuowała tendencję spadkową, niezależnie od tego, czy płacisz wszystkie salda przed terminem i nigdy nie przegapisz płatności - przynajmniej takie jest moje doświadczenie po żonglowaniu 4 kartami kredytowymi przez ostatnie 12 miesięcy. W celach informacyjnych załączam fragment mojego najnowszego raportu za pośrednictwem BOA.Rzecz w tym, że banki co miesiąc zgłaszają nowe salda, więc nie ma sensu optymalizować pod tym kątem, jeśli nie planujesz ubiegać się o kredyt, bo w następnym miesiącu i tak znowu się zmieni. To nie tak, jak inne czynniki (takie jak nieodebrane płatności), które mają trwały wpływ.

Powiem, że spieprzyj kilka dodatkowych dolców i przejdę na jedną kartę.To, co robię, to to, że mam jedną kartę przeznaczoną do zakupów online, która jest ustawiona jako domyślna opcja płatności we wszystkich sklepach internetowych, a drugiej używam do zakupów spożywczych i jednej innej kategorii (zwykle restauracje). Noszę tylko tę drugą kartę. To naprawdę nie jest trudne. Ostatnio edytowane: 12.12.2019 m

mlody

- 11 listopada 2012 r.

- Wietrzne Miasto

- 12 grudnia 2019 r.

Rigby powiedział: Rzecz w tym, że banki co miesiąc zgłaszają nowe salda, więc nie ma sensu optymalizować pod tym kątem, jeśli nie planujesz ubiegać się o kredyt, ponieważ w następnym miesiącu i tak znowu się zmieni. To nie tak, jak inne czynniki (takie jak nieodebrane płatności), które mają trwały wpływ.

To, co robię, to to, że mam jedną kartę przeznaczoną do zakupów online, która jest ustawiona jako domyślna opcja płatności we wszystkich sklepach internetowych, a drugiej używam do zakupów spożywczych i jednej innej kategorii (zwykle restauracje). Noszę tylko tę drugą kartę. To naprawdę nie jest trudne.

Zgadza się, ale jeśli masz 4 lub więcej kart i każda z nich ma jakieś saldo, które jest raportowane co miesiąc, nie jest to dobre dla twojego wyniku. W związku z tym ludzie albo używają tylko 1 karty i utrzymują pozostałe saldo zerowe, albo grają w grę polegającą na spłacie sald przed zgłoszeniem wyciągów końcowych do CB. Istnieje nawet fantazyjny akronim na to – AZEO (wszystkie zera z wyjątkiem jednego) – zobacz poniższy link, który szczegółowo opisuje, jak zoptymalizować wykorzystanie karty kredytowej z perspektywy oceny kredytowej

https://ficoforums.myfico.com/t5/Ge...ategy-Purely-From-a-Credit-Score/td-p/5825110

Dla mnie jest to czynnik wygoda kontra użyteczność. Chociaż doskonale radziłem sobie z 3-4 kartami i zawsze wiedziałem, której karty użyć, aby zmaksymalizować zwrot gotówki, tego samego nie można było powiedzieć o mojej żonie. Żona wygrywa, koniec historii! r

Rigby

- 5 sierpnia 2008

- San Jose, Kalifornia

- 13 gru 2019

mlody powiedział: Tak, ale jeśli masz 4 lub więcej kart i każda z nich ma jakieś saldo, które jest raportowane co miesiąc, nie jest to dobre dla twojego wyniku. W związku z tym ludzie albo używają tylko 1 karty i utrzymują pozostałe saldo zerowe, albo grają w grę polegającą na spłacie sald przed zgłoszeniem wyciągów końcowych do CB. Istnieje nawet fantazyjny akronim na to – AZEO (wszystkie zera z wyjątkiem jednego) – zobacz poniższy link, który szczegółowo opisuje, jak zoptymalizować wykorzystanie karty kredytowej z perspektywy oceny kredytowejZ mojego doświadczenia to mit. Otrzymasz dokładnie ten sam wynik, jeśli spłacisz je przed zamknięciem wyciągu tylko wtedy, gdy rzeczywiście potrzebujesz dobrego wyniku. Nie musisz tego robić na bieżąco. Wielu facetów na forach Myfico itp. nieustannie ubiega się o nowy kredyt, więc dla nich może to mieć sens. Może byłoby lepiej, gdyby ograniczyli trochę karty kredytowe. Reakcje:compwiz1202 C

https://ficoforums.myfico.com/t5/Ge...ategy-Purely-From-a-Credit-Score/td-p/5825110

compwiz1202

- 20 maja 2010

- 30 gru 2019

Rigby powiedział: Rozwiązanie jest proste: zdobądź drugą kartę Cash Rewards. A ze statusem „Platinum Honors” nadal otrzymasz 1,75% po wyczerpaniu kategorii.Tak % wykorzystania jest najbardziej zmiennym z czynników.

Absolutnie nie ma potrzeby, aby zawsze spłacać saldo przed zamknięciem wyciągu, ponieważ efekt raportowanych sald jest tymczasowy. Jeśli chcesz zoptymalizować swój wynik przed złożeniem wniosku o kredyt, wystarczy jednorazowa spłata kart przed zamknięciem wyciągu. W przeciwnym razie po prostu zostaw wszystko na automatycznej płatności, aby nigdy nie przegapić płatności (co może naprawdę zepsuć zdolność kredytową przez dłuższy czas).

Popularne Wiadomości